A Demonstração do Resultado do Exercício (DRE) gerencial é uma ferramenta valiosa para qualquer gestor que deseja ter uma visão clara e objetiva do desempenho financeiro de sua empresa.

Em razão dessa importância, vamos desvendar neste texto os principais aspectos que compõem a DRE gerencial, explorando como ela se diferencia da DRE contábil e por que sua utilização pode ser considerada um diferencial estratégico no mundo dos negócios.

Também vamos conferir como funciona um DRE por data de emissão, uma modalidade do relatório que se aproxima daquele gerado pela contabilidade, e como um sistema de gestão ajuda na análise do demonstrativo da sua empresa.

Com isso, você compreenderá a relevância da DRE para a tomada de decisões, sua influência no planejamento e controle financeiro, e como ela pode auxiliar na identificação de oportunidades e desafios rumo à lucratividade e ao crescimento empresarial sustentável.

Vamos começar pelo básico: você sabe o que é uma DRE e para quais fins ela é utilizada?

O que é uma Demonstração do Resultado do Exercício?

A DRE é um relatório financeiro que apresenta de forma resumida as operações financeiras de uma empresa durante um período. Este documento é utilizado pela gestão para a tomada de decisões estratégicas, pois oferece uma visão clara do desempenho econômico da empresa, incluindo receitas, custos, despesas e o resultado final, seja lucro ou prejuízo.

A DRE contábil é um relatório obrigatório e padronizado que segue princípios contábeis e normas estabelecidas pela legislação. Este documento é utilizado para informar a situação econômica da empresa e apuração de lucros, sendo parte integrante das demonstrações financeiras anuais.

Já a DRE gerencial é mais flexível, podendo ser adaptada às necessidades específicas da gestão, não seguindo um padrão rígido. Ela pode ser feita mais de uma vez por ano para acompanhar a evolução das receitas e despesas da empresa, o que permite uma visão clara do desempenho financeiro do negócio com agilidade.

Essas diferenças fazem com que cada modelo de DRE tenha seu valor e aplicação específicos dentro da empresa, servindo a propósitos distintos, mas complementares na gestão financeira e contábil da organização. A compreensão clara desses dois modelos é fundamental para a análise e planejamento financeiro eficaz.

Confira também: Como organizar o Financeiro da sua empresa de maneira eficiente?

Como elaborar uma DRE Gerencial?

Aqui vamos focar na DRE Gerencial, explicando como você poderá usá-la na sua gestão. A estrutura da Demonstração de Resultados do Exercício pode ser esquematizada da seguinte forma:

- (+) RECEITA OPERACIONAL BRUTA

- (-) DEDUÇÕES

- (=) RECEITA OPERACIONAL LÍQUIDA

- (-) CUSTOS VARIÁVEIS

- (=) MARGEM DE CONTRIBUIÇÃO (1-2)

- (-) CUSTOS FIXOS

- (=) RESULTADO OPERACIONAL (3-4)

A seguir, vamos entender o que significa cada um dos componentes do cálculo da DRE.

1. Receita total

A receita total, como o próprio nome indica, representa o valor total das vendas de bens e serviços vendidos durante o período de tempo em análise.

Dessa receita, retiramos o valor das deduções, que são os impostos e tributos diretos da venda, como PIS e COFINS. De acordo com o seu tipo de empresa, também será necessário deduzir o ICMS (imposto para empresas que vendem produtos), o ISS (impostos sobre serviços) e o IPI (imposto para produtos industrializados).

Vale a pena destacar que, com a Reforma Tributária e a implementação do IVA dual, essa estrutura passará por modificações, sendo que o CBS e IBS não vão mais ser deduzidos como gastos diretos no DRE, mudando a apresentação do faturamento no registro contábil.

Confira também: Reforma Tributária E Conformidade Das Notas Fiscais: O Que Muda?

2. Custos fixos e variáveis

Custos fixos são aqueles que se mantêm constantes, independentemente do nível de produção ou vendas da empresa. Por exemplo, o custo com segurança patrimonial é um gasto fixo, pois é necessário mesmo quando a produção está parada. Outro exemplo seria o aluguel do imóvel comercial, que é pago independentemente da quantidade de bens vendidos. Também se enquadram como custos fixos:

- Salários;

- Pró-labore;

- Serviço de contabilidade;

- Energia/Água;

- Segurança;

- Telefone e internet;

- Vale transporte.

Por outro lado, custos variáveis são aqueles que flutuam de acordo com a produção ou quantidade vendida. Um exemplo seria o custo com matéria-prima, que aumenta à medida que mais produtos são fabricados. Outro exemplo é o custo com frete, que varia conforme a quantidade vendida.

Além disso, é importante notar que alguns custos podem ter elementos tanto fixos quanto variáveis. Por exemplo, o uso de energia para o setor administrativo da empresa é um custo fixo, enquanto o consumo de energia em linhas de produção varia conforme a quantidade de bens produzidos.

Assim, ao analisar os custos operacionais, é essencial identificar e categorizar corretamente cada tipo de gasto para conseguir construir uma DRE que reflete a realidade financeira do seu negócio.

3. Margem de contribuição

A margem de contribuição representa a diferença entre a receita total obtida com as vendas e os custos e despesas variáveis associados a essas vendas.

MARGEM DE CONTRIBUIÇÃO = RECEITA TOTAL — CUSTOS VARIÁVEIS

Simplificando, a margem de contribuição indica quanto sobra das vendas após a subtração dos custos variáveis, que, como vimos no tópico anterior, são aqueles custos que flutuam em função do volume de produção ou vendas, como a matéria-prima. O resultado dessa operação pode ser expresso em termos absolutos ou como uma porcentagem da receita total.

Este valor residual é utilizado para cobrir os custos fixos da empresa, como aluguel, salários fixos e outras despesas que não variam com o volume de vendas.

A margem de contribuição é vital para a análise da viabilidade econômica e da saúde financeira de um negócio, pois mostra se a empresa está gerando receita suficiente para cobrir não apenas os custos variáveis, mas também para contribuir para a cobertura dos custos fixos e potencialmente gerar lucro.

Uma margem de contribuição positiva significa que a empresa está no caminho para alcançar o ponto de equilíbrio e, eventualmente, obter lucro. Por outro lado, uma margem negativa indica que a empresa está gastando mais para produzir e vender do que está recebendo com as vendas, o que pode levar a prejuízos se não for corrigido.

4. Resultado Operacional

O Resultado Operacional reflete o lucro ou prejuízo gerado pelas atividades operacionais de uma empresa, desconsiderando receitas e despesas não operacionais, como juros financeiros.

Assim, o Resultado Operacional é obtido após a dedução de todos os custos e despesas operacionais da receita líquida de vendas:

RESULTADO OPERACIONAL = MARGEM DE CONTRIBUIÇÃO — CUSTOS FIXOS

Este indicador é essencial para avaliar a eficiência operacional da empresa e entender se suas operações principais estão gerando lucro ou prejuízo.

Interpretando a DRE: Análise vertical e Análise Horizontal

Agora que você conhece os principais componentes da DRE Gerencial, ainda temos uma questão muito importante a ser abordada: como interpretar essas informações? Para isso, vamos conhecer dois conceitos importantes: a análise vertical e a análise horizontal.

A análise vertical e a análise horizontal são métodos de avaliação financeira que, quando aplicados à Demonstração do Resultado do Exercício (DRE), oferecem uma visão detalhada da situação econômica de uma empresa.

A análise vertical compara cada item da DRE com a receita bruta, permitindo entender a proporção de cada elemento em relação ao total das vendas. Isso ajuda a identificar quais despesas têm maior peso e como elas impactam o lucro.

Já a análise horizontal foca na evolução dos itens da DRE ao longo do tempo, destacando o crescimento ou a redução de receitas e despesas. Essa análise é fundamental para identificar tendências e padrões que podem não ser evidentes apenas com uma avaliação pontual.

Análise vertical e Análise Horizontal: um exemplo prático

Imagine uma distribuidora de bebidas chamada “Distribuidora Total Ltda.” que está realizando a análise vertical e horizontal de sua Demonstração do Resultado do Exercício (DRE) para entender melhor seu desempenho financeiro ao longo do tempo.

A análise horizontal mostra as variações das linhas da DRE ao longo dos meses, permitindo que a empresa identifique tendências, como um aumento consistente nas vendas ou uma redução nos custos de produção. Por exemplo, se as vendas aumentaram em 20% em comparação com o mês anterior, isso indica um crescimento significativo no mercado.

Por outro lado, a análise vertical é realizada para entender como cada item da DRE representa uma porcentagem do total das vendas. Isso ajuda a empresa a ver como os diferentes componentes, como custos de mercadorias vendidas, despesas operacionais e receitas financeiras, contribuem para a margem de lucro. Se, por exemplo, as despesas operacionais representam 30% das vendas totais, a empresa pode investigar maneiras de otimizar essas despesas para melhorar a rentabilidade.

Ao combinar ambas as análises, a “Distribuidora Total” pode avaliar sua eficiência operacional e estratégia de preços. Se a análise horizontal revelar que as despesas com vendas estão crescendo mais rápido do que as receitas, isso pode sinalizar a necessidade de revisar as estratégias de vendas ou de aumentar os preços. Da mesma forma, se a análise vertical mostra que os custos dos produtos vendidos estão diminuindo como uma porcentagem das vendas, isso pode indicar uma melhoria na eficiência da produção ou na negociação com fornecedores.

Essas análises podem ser ainda mais enriquecidas com a comparação de índices setoriais, permitindo que a “Distribuidora Total” avalie seu desempenho em relação aos concorrentes. Se a empresa descobrir que suas despesas operacionais são menores do que a média do setor, isso pode ser um ponto de vantagem competitiva. Por outro lado, se suas margens de lucro são menores, pode ser necessário investigar as causas e buscar melhorias.

Confira também: A Importância dos Indicadores para o Sucesso do seu Negócio

Ponto de Equilíbrio na DRE

O ponto de equilíbrio na interpretação indica o momento em que a empresa não tem lucro nem prejuízo, ou seja, as receitas são exatamente iguais às despesas. Este ponto é crucial para a gestão financeira, pois mostra o volume de vendas necessário para cobrir todos os custos fixos e variáveis.

Uma fórmula matemática que permite este cálculo é a seguinte:

PONTO DE EQUILÍBRIO = CUSTOS FIXOS / MARGEM DE CONTRIBUIÇÃO

Para exemplificar, imagine uma empresa que vende bonecos colecionáveis por R$150 cada. Ao verificar na DRE, tem-se que os custos fixos mensais são R$6.000, o custo variável por produto é R$50 e as despesas variáveis totalizam R$ 4.500.

No mês de abril, a empresa comercializou um total de 300 unidades. Com base nisso, podemos afirmar que ela atingiu o ponto de equilíbrio no mês em análise?

| Unitário | Total | |

| Receita Operacional (+) | R$ 150,00 | R$ 45.000 |

| Custo variável ( – ) | R$50,00 | R$ 15.000 |

| Despesas variáveis ( – ) | R$ 15,00 | R$ 4.500 |

| Margem de Contribuição ( = ) | R$ 85,00 | R$ 25.500 |

| Índice Margem de Contribuição (%)* | 56% | 56% |

| Custos fixos | R$ 6.000,00 | |

| Ponto de Equilíbrio | ? | ? |

* ÍNDICE DA MARGEM DE CONTRIBUIÇÃO = (MARGEM DE CONTRIBUIÇÃO / VALOR DAS VENDAS) * 100

Agora, aplicamos a fórmula do ponto de equilíbrio:

PONTO DE EQUILÍBRIO = CUSTOS FIXOS / MARGEM DE CONTRIBUIÇÃO

PONTO DE EQUILÍBRIO = 6.000 / 0,56

PONTO DE EQUILÍBRIO = R$ 10.714,00 (71 unidades)

O que significa esse valor? Basicamente que, no mês de abril, para alcançar o ponto de equilíbrio, a empresa deveria vender 71 unidades do seu produto a R$ 150,00 cada. Nesse cenário, suas receitas e despesas seriam iguais (não há lucro no ponto de equilíbrio).

Como ela conseguiu vender mais do que isso (300 ao todo), no mês de abril obteve lucro.

Nesse exemplo, usamos uma empresa fictícia que comercializa apenas um único produto. Porém, normalmente as empresas possuem um mix de produtos muito grande. Nesses casos, as fórmulas para o cálculo não se alteram. Porém, ao invés de levar em consideração a quantidade de unidades vendidas, o ponto de equilíbrio é calculado por meio da receita.

A análise vertical e horizontal, juntamente com o entendimento do ponto de equilíbrio, são fundamentais para a saúde financeira de uma empresa. Eles fornecem uma base sólida para o planejamento estratégico e a tomada de decisões informadas, garantindo que a empresa possa não apenas sobreviver, mas prosperar em um ambiente de negócios competitivo.

Entendendo a DRE por Data de Emissão

Assim como a DRE Contábil e a DRE Gerencial, o DRE por Data de Emissão é uma ferramenta essencial para uma gestão financeira eficaz. Enquanto a DRE Contábil segue um padrão anual e a DRE Gerencial oferece flexibilidade para análises internas, o DRE por Data de Emissão foca no regime de competência, trazendo uma visão mais fiel do desempenho real da empresa.

O regime de competência, que é a base de uma DRE contábil robusta, registra o fato gerador no momento em que ele ocorre, independente do fluxo de caixa. É na data da emissão da nota fiscal, e não no dia do pagamento, que a operação deve ser contabilizada para refletir com precisão o desempenho do período.

Assim, o DRE por Data de Emissão é uma análise que considera as operações financeiras com base na data do fato gerador, isto é, na data de emissão dos documentos fiscais. Diferente do regime de caixa, que leva em conta apenas as entradas e saídas de dinheiro, essa abordagem inclui todas as receitas e despesas do período, independente de estarem quitadas ou não.

Isso permite que você:

- Tenha uma visão mais precisa do resultado econômico de cada período

- Acompanhe a evolução das receitas e despesas de forma consistente

- Tome decisões estratégicas baseadas na realidade operacional da empresa

Para que um DRE por Data de Emissão revele com precisão a realidade financeira da empresa, é essencial que cada transação seja categorizada corretamente. Esse processo de classificação, que envolve vincular cada conta a pagar e receber a categorias específicas como Receitas Operacionais, Custos, Despesas Administrativas e outras, garante que os dados sejam agrupados de forma coerente no relatório final.

Sem essa organização, o DRE pode apresentar distorções, comprometendo a análise. A boa notícia é que, com os recursos certos, esse mapeamento pode ser simplificado, permitindo que gestores tenham acesso a informações confiáveis sem complicações.

Reunindo as informações para a DRE

Como você deve ter concluído, é necessário acompanhar de perto muitos dados e indicadores para que sua Demonstração do Resultado do Exercício não acabe ficando com inconsistências.

Muitos empreendedores fazem isso por meio de planilhas e outros métodos mais ultrapassados, o que não é a melhor maneira de manter o controle da gestão do negócio.

A boa notícia é que a tecnologia existe para simplificar e tornar esse poderoso método de gestão acessível. Com o TotalERP, você não precisa se perder em planilhas ou em um mar de classificações manuais.

Nosso módulo financeiro é desenvolvido para trazer não só a DRE por Data de Emissão, mas também a Gerencial, e várias outras análises financeiras de forma prática e integrada. Ele auxilia na automatização da classificação e consolida todas as informações, gerando um relatório gerencial completo, com visões sintéticas e analíticas, que mostram desde o Lucro Bruto até o Lucro Líquido, sempre com base no fato gerador. Com apenas um cadastro da conta você consegue avaliar diferentes regimes, centros de custo e históricos paralelamente.

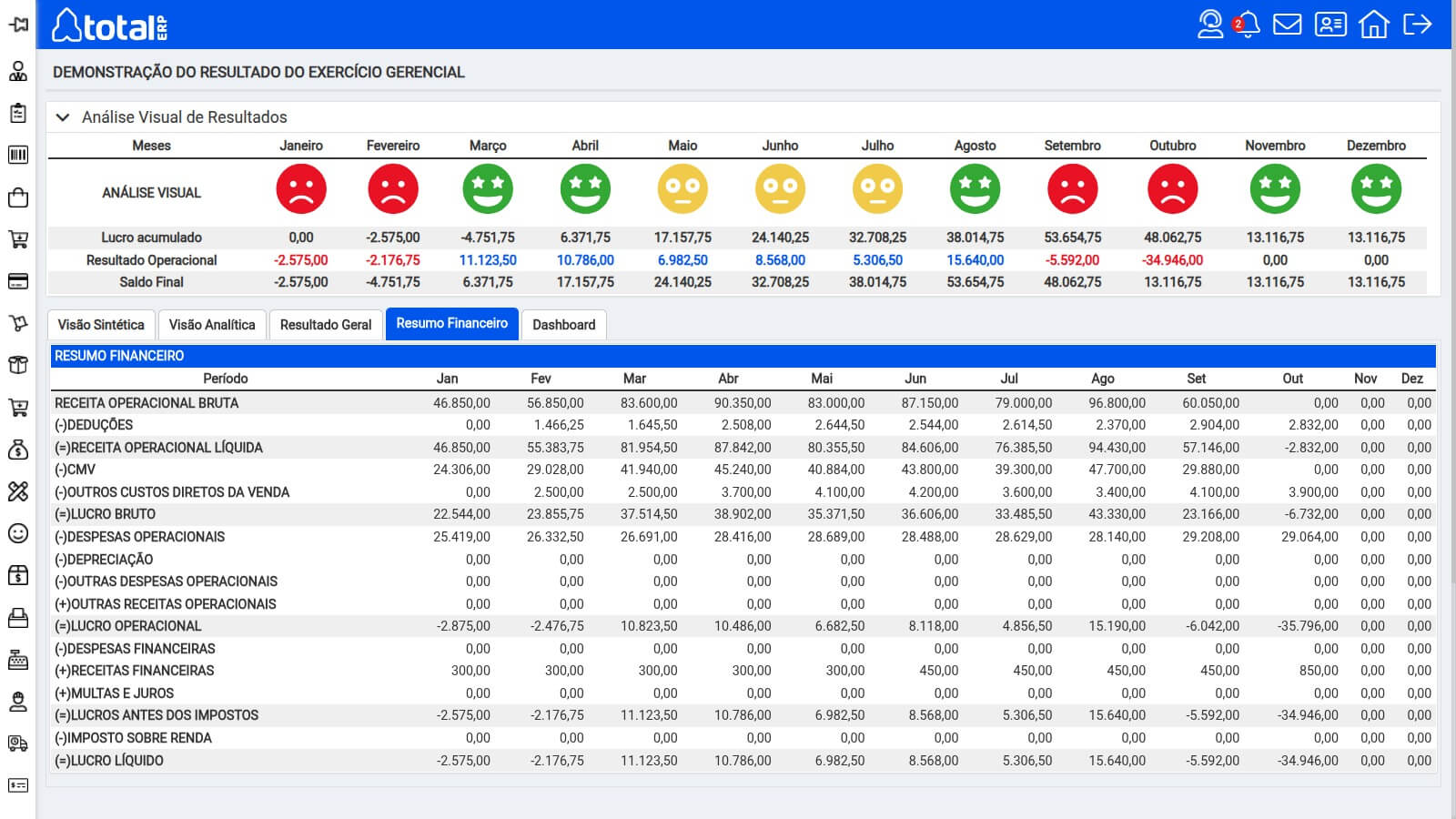

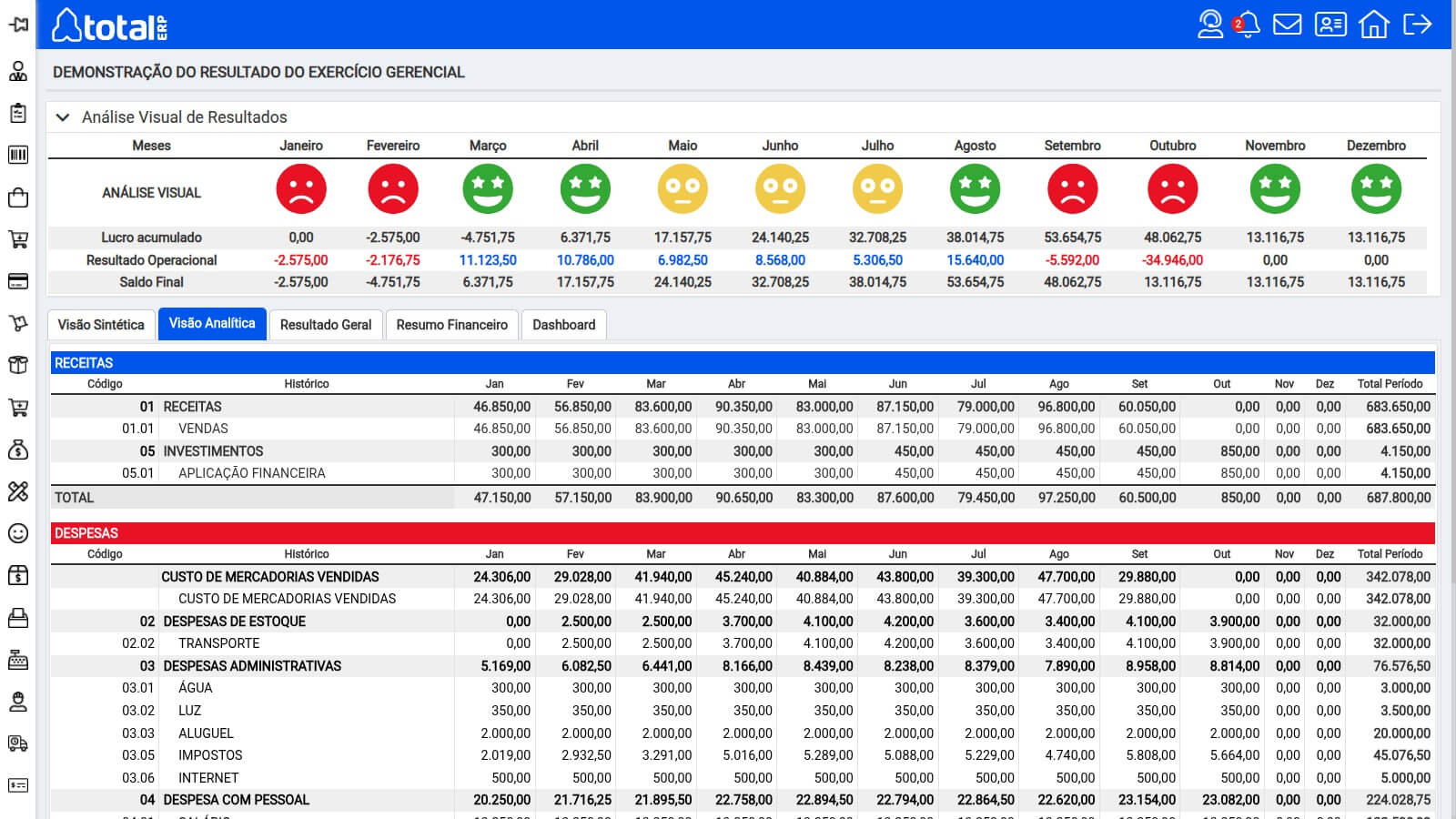

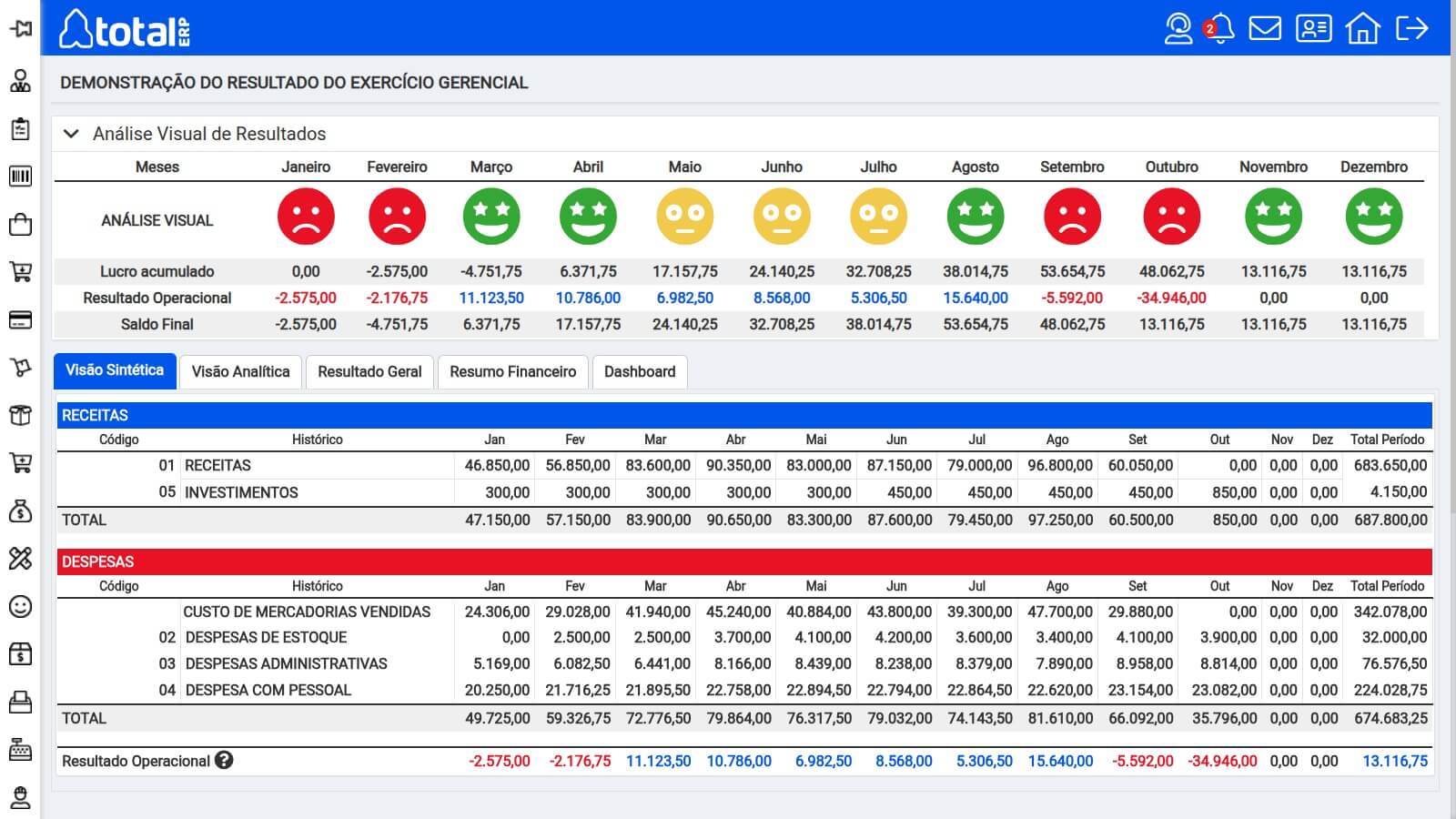

Confira, nas imagens a seguir, algumas análises possíveis por meio do sistema:

Resumo Financeiro no DRE do TotalERP.

Visão analítica no DRE do TotalERP.

Visão sintética no DRE do TotalERP.

A solução para isso é um sistema de gestão empresarial, o qual unifica as diversas áreas da empresa e registra os dados financeiros de maneira consistente e com pouco espaço para erros de preenchimento.

Quer saber mais? Clique no botão de WhatsApp que aparece na sua tela para conversar com um especialista em gestão do TotalERP.

Você pode conferir, por meio de uma demonstração 100% gratuita, que o TotalERP é a ferramenta que está faltando para você organizar a gestão empresarial do seu negócio para que sua empresa consiga ir ainda mais longe!

Confira também:

>> Tecnologia eficaz e acessível: os 3 pilares para escolher o sistema de gestão perfeito

>> As vantagens de utilizar um ERP com Integração Bancária

>> Planilha ou Sistema ERP: o que é melhor para a gestão da empresa?